Nasveti, Novice /

Nasveti, Novice /

TRR ali številka kartice: Kateri podatek razkriti in kdaj?

Pri spletnem poslovanju se vsakodnevno srečujemo z vpisovanjem različnih nizov številk. Čeprav se morda zdi, da sta številka računa in številka bančne kartice zamenljivi, pa je med njima bistvena razlika v uporabi. Razumevanje, kateri podatek uporabiti v določeni situaciji, je najboljša obramba pred zlorabami.

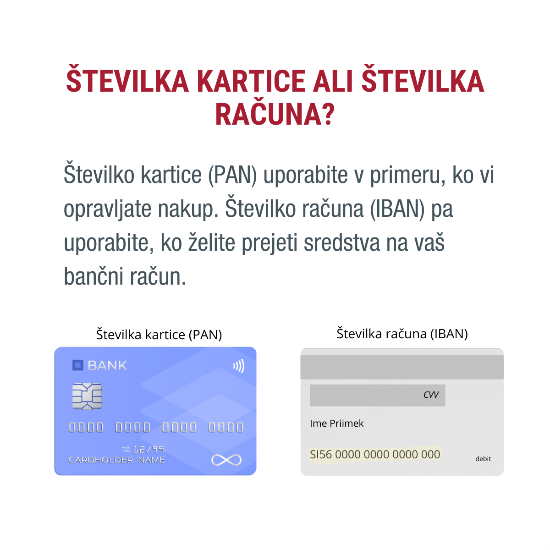

TRR (SI56…) uporabljamo, ko denar prejemamo

Transakcijski račun oziroma TRR je vaša identifikacijska številka v bančnem sistemu. V Sloveniji se vedno začne z oznako SI56. Ta podatek je namenjen temu, da vam nekdo drug nakaže sredstva.

Varno ga lahko posredujete:

- delodajalcu za izplačilo plače,

- kupcu, ki mu prodajate rabljen predmet na malih oglasih,

- prijatelju, ki vam vrača dolg.

Z uporabo TRR-ja je vaš denar varen. S tem podatkom vam nekdo denar lahko le nakaže, ne more pa ga z računa samovoljno dvigniti ali z njim nakupovati.

Številko kartice uporabljamo, ko denar dajemo

Povsem drugo vlogo igra 16-mestna številka na vaši fizični bančni kartici, ki jo spremljata še datum poteka in trimestna koda CVV (na zadnji strani). Ti podatki so vaš “digitalni podpis” za trošenje denarja.

Uporabljamo jih izključno takrat, ko mi plačujemo nekomu drugemu:

- pri nakupovanju v spletnih trgovinah,

- pri rezervacijah hotelov ali letalskih kart,

- pri plačevanju mesečnih naročnin (npr. Netflix, aplikacije).

Kako prepoznati poskus prevare?

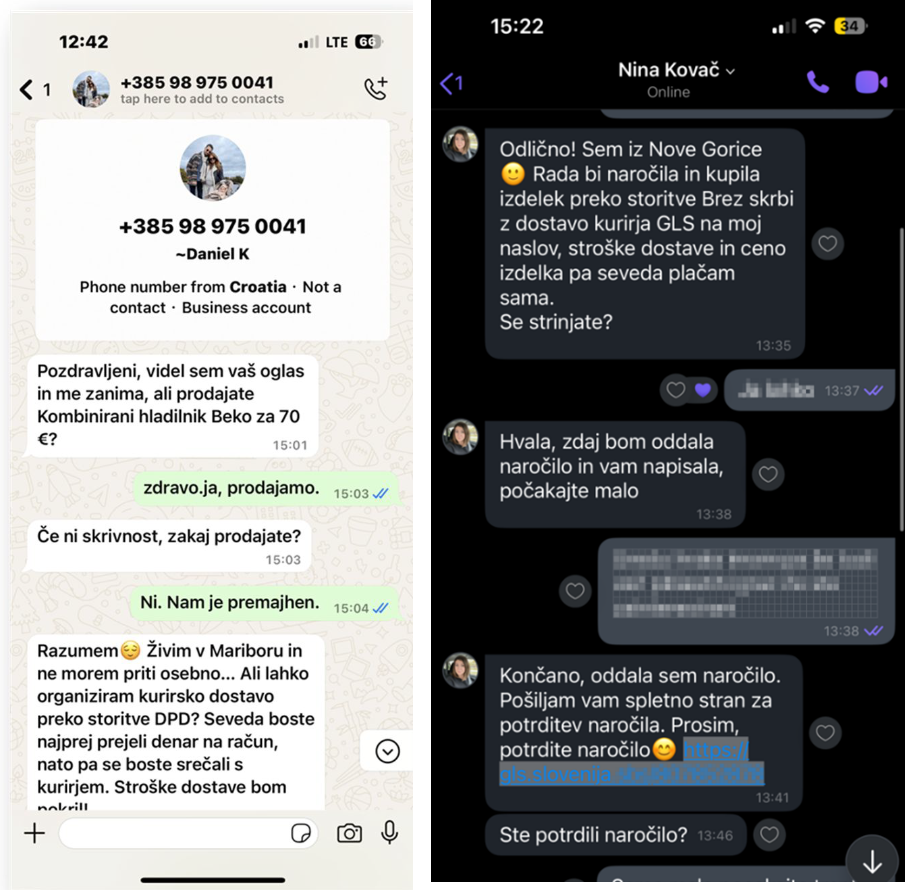

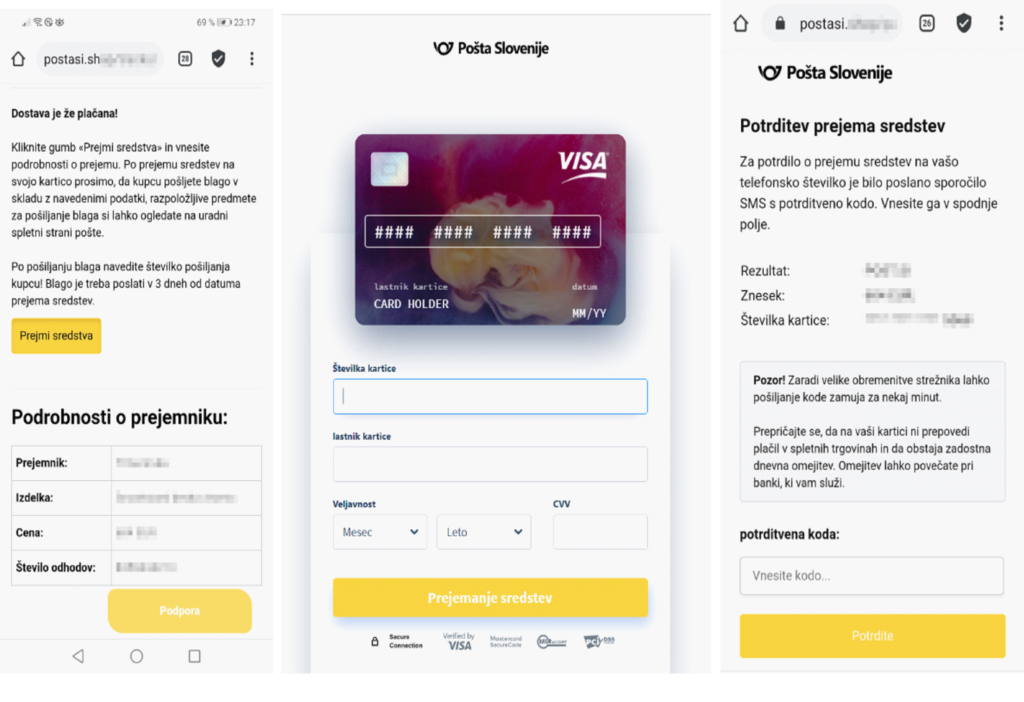

Najpogostejša napaka se zgodi pri prodaji na spletnih oglasnikih. Goljufi vas pogosto poskušajo prepričati, da za “prejem plačila” na svojo kartico vpišete njeno številko, datum poteka in kodo CVV na povezavo, ki vam jo pošljejo.

Tega nikoli ne naredite. Nikoli ne vpisujte podatkov kreditne kartice prek povezav, ki jih prejmete v sporočilih.

Zapomnite si zlato pravilo: Za prejem denarja na svoj račun (nakazilo) nikoli ne potrebujete številke kartice, datuma poteka ali kode CVV. Če stran od vas zahteva te podatke, da bi vi prejeli denar, gre za poskus kraje podatkov in zlorabe računa. V takšnem primeru nemudoma prekinite komunikacijo.

Obstajajo pa tudi izjeme

Številko kartice (PAN) lahko izjemoma uporabite za prejem sredstev takrat, ko vam prodajalec vrača kupnino ali del kupnine za nakup, ki ste ga s to isto kartico predhodno že opravili. Po drugi strani pa se številka računa (IBAN) izjemoma lahko uporabi za plačevanje preko t. i. SEPA direktnih obremenitev. To omogočajo nekateri večji prodajalci, kjer svoj IBAN povežete z njihovim računom, oni pa nato z vašim izrecnim privoljenjem neposredno trgajo znesek z vašega bančnega računa.

Povezane prevare

Nasvet

Nasvet

OPOZORILO O LAŽNIH SPLETNIH TRGOVINAH IN PHISHING ZLORABAH KREDITNIH KARTIC

Na Nacionalnem odzivnem centru za kibernetsko varnost SI-CERT v sklopu programa Varni na internetu opozarjamo na previdnost pri spletnem nakupovanju. Ameriški »nakupovalni praznik« črni petek se je dodobra prijel v …

Nasvet

Goljufi pošiljajo SMS sporočila pod pretvezo dostavnih služb

V SMS sporočilih, namenjenih obveščanju o dostavi paketa, logistična podjetja nikoli ne bodo preusmerjala na spletno stran, kjer naj bi vnesli podatke kreditne kartice.

Čakate paket? Goljufi izkoriščajo dostavne službe za krajo kreditnih kartic

Nacionalni odzivni center za kibernetsko varnost SI-CERT ponovno opozarja na phishing prevaro, s katero goljufi skušajo pridobiti podatke kreditnih kartic. V naslednjem koraku jim pridobljeni podatki omogočijo potrditev transakcije v …

Komentarji / 0